2025-09-25

国补,好像是冬天的一把火,它温暖了身处行业寒冬的参与者,但所有人心里都悬着一块石头,生怕这把火一旦熄灭,随之而来的寒冷会更刺骨。

对于家电市场的厂家来说,就是对国补的心态从最初的“期待”,逐渐转为“焦虑”,最终变为“不安”。他们最怕的,是国补透支消费需求后,后续经营会陷入更大的压力。

与此同时,国补还在零售渠道中放大了“马太效应”:本就拥有优势的品牌和渠道,能从中获得更多资源与订单。而中小品牌和经销商却连“分一杯羹”的机会都没有,进一步加剧了“强者更强、弱者更弱” 的两极分化。

可这把火总有燃尽的一天,当暖意褪去,整个行业又该如何抵御接下来的“寒冬”?

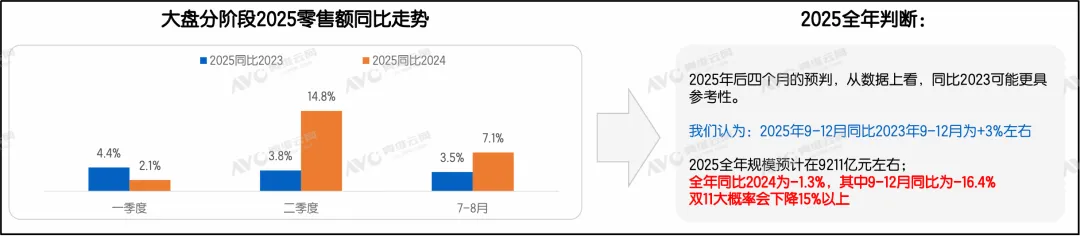

奥维云网预测9-12月家电大盘零售额同比下滑至少16.4%

近日,奥维云网发文称,9-12月家电大盘零售额同比下滑至少16.4%。

奥维云网将家电大盘2025年的数据与2023年同期做了如下对比:

2025年一季度同比2023年一季度零售额+4.4%;二季度同比零售额+3.8%,7-8月同比大盘零售额+3.5%。

按此类推,奥维云网认为2025年9-12月同比2023年9-12月,家电大盘零售额为+3.0%。依此倒推2025年9-12月的规模,进而判断得出:2025年9-12月同比2024年9-12月,家电大盘零售额为-16.4%。

从原因看,主要是“国补”的效应正在逐月递减。2025年W36-37(9.01-9.14)期间线上监测零售额同比-16.0%,其中彩空冰洗四大件同比为-28.6%、厨房大电同比为-19.9%、热水器同比为-9.0%。2025年W36-37(9.01-9.14)期间线下监测零售额同比-23.5%,其中彩空冰洗四大件同比为-26.1%、厨房大电同比为-12.8%、热水器同比为-22.7%。去年9-12月补贴的家电“七大件”全线失守,增长失速。

国补之后,市场将更残酷

就在9月19日,财政部正式确认:备受关注的国家消费补贴并未结束,反而在9月全面重启,并追加新一轮高达690亿元的中央财政资金,补贴领取期限将一直持续到2025年12月31日。同时据权威渠道透露,2025年国家消费补贴政策是应对当前经济形势的特别举措,2026-2027年再推相似规模政策的可能性极低。

但用透支未来换当下热闹,看似短期繁荣,实则早已埋下行业隐患。厨电行业近年来的发展,正是这一问题的典型写照。

一方面,从2016至2020年前后的房地产大跃进,虽曾带动厨电市场需求集中井喷,却也透支了未来10 年左右的刚需市场;另一方面,本轮家电国补政策,又将行业近2-3年的消费需求提前释放。

双重透支下,厨电消费需求进入明确的下行周期。此时,厂商即便用尽手段,无论是推新品、推促销政策,还是搞噱头,都很难扩大市场规模,并使大量经营动作陷入“徒劳无功”的困局。在看不到增量的情况下,“卷价格”成了许多厂商的最后选择,通过低价竞争挤垮对手、跑赢同行,才能避免被市场淘汰。最终,这一恶性竞争让众多家电厂商遭遇了近40 年来最严峻的增长乏力,利润下滑的窘境。

厨电企业三种截然不同的选择

而面对当下以及未来行业的困局,厨电企业有的未雨绸缪于过去,有的及时调整于当下,有的黯然出局于未来。

一部分企业主动“走出去”,通过出海开拓新市场寻找增长空间。例万和电气位于泰国的生产基地已实现量产,埃及生产基地也于今年1月启动试产。2025年上半年,万和电气海外市场贡献进一步提升,出口销售收入同比增长26.52%,达17.29亿元,占营业收入比重为42.33%。而方太、老板电器、华帝股份在内的品牌同样在海外市场积极拓展。

另一部分企业则选择押注“新赛道”:切入智能机器人等新兴产业,以此开辟第二增长曲线。这一趋势在两方面尤为明显:美的、海尔等头部企业加码前沿科技,在智能机器人领域持续发力,加大研发投入。其中美的明确表示,未来3年将至少投入500亿元用于研发,重点聚焦AI大模型、新能源、机器人、具身智能等前沿领域。

同时,部分新厨电品类的增速也十分亮眼,例如2025 年以来,咖啡机、厨师机、制冰机等新品类市场表现突出。从上半年京东 618 厨房好物战报数据来看,这三类产品的增速分别高达90%、80% 和 60%。

当然还有一部分厂商无法进行有效的调整改变,同时又无法扛住压力,最终黯然退出市场。

如同奥维云网所说的“不是为了制造焦虑。只是希望这个逻辑大家可以套用,审视自己,审视所在的产业”。企业能够“给出一个合理的预期目标,照此目标去展开市场的经营和抢夺。“

最后我们也相信,随着时间推移,市场在企业的优胜劣汰与转型中自我调节,供需关系也将逐步回归平衡与常态。