2025-04-29

4 月 26 日,万和电气(002543.SZ)发布 2024 年年度财报及 2025 年一季度报。

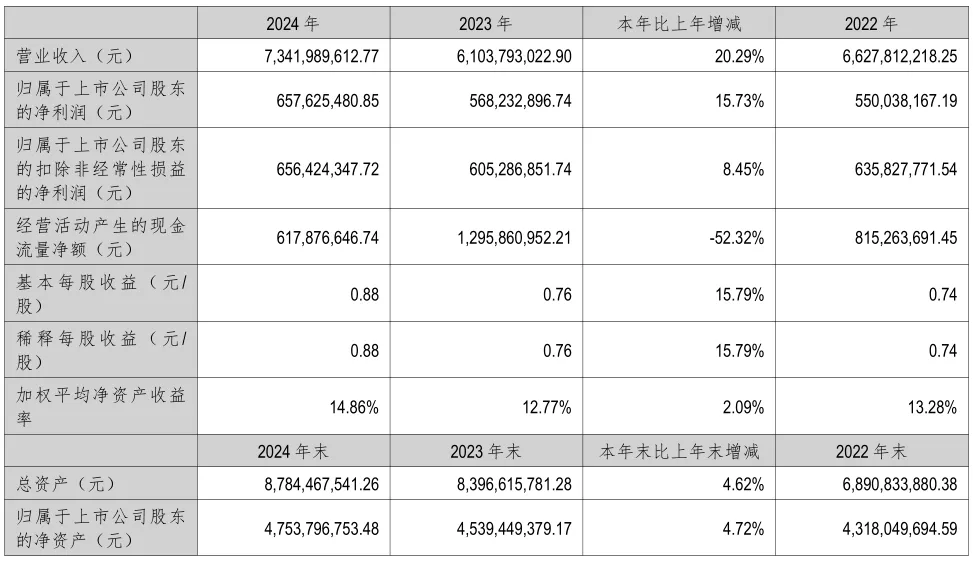

在2024年整个家电行业个位数温和增长的背景下,万和电气实现营收73.42亿元(YoY +20.29%),归母净利润6.58亿元(YoY +15.73%)。更难得的是,在已披露财报的厨电A股企业中,万和是唯一实现营收、利润双增长的企业。

2022年底,家电行业资深经理人赖育文正式出任万和电气总裁一职,这一人事变动曾引发市场高度关注。彼时,厨电行业正面临地产周期下行、消费分级加剧的双重压力,万和电气作为燃气热水器龙头,其战略转型方向备受期待。两年后的今天,赖育文交出这一份令人惊喜的“转型成绩单”,充分证明了万和转型的必要性以及正确性。

事实上,这份成绩单的背后,是以万和电气董事长卢宇聪与总裁赖育文主导的万和团队推动的深度变革:从“121”梦想战略的顶层设计,到四大战略主轴的实施;从持续高研发投入,到海外基地的加速布局;从DTC模式重构渠道,到氢能技术的超前卡位......这些变革正在重塑这家老牌厨电企业的增长基因。

当行业步入深度调整期,万和电气用一系列硬核数据证明:传统制造业的转型升级,不仅需要壮士断腕的勇气,更需要高瞻远瞩的战略定力。而在AI与全球化双轮驱动的新周期下,万和电气正在演绎一个传统制造突破增长天花板的鲜活案例。

自2023年发布“121”梦想战略以来,万和电气用一份硬核亮眼的成绩单为战略转型进行了生动的注脚。

财报显示,2024 年,万和年度总营收73.42亿元,同比增长20.29%;归母净利润6.58亿,同比增长15.73%;扣非归母净利润6.56 亿,同比增长 8.45%,实现营收与利润同比双位数的齐增。

从业务板块来看,生活热水业务收入35.03亿元,同比增长5.13%,占比47.71%;厨房电器业务收入33.32亿元,同比大增41.96%,占比45.38%,成为营收增长的重要驱动力,产品结构更加均衡。

在2025年一季度,万和电气延续了这一增长态势。根据财报,2025年一季度万和电气营收22.95亿元,同比增长15.94%;归母净利润1.79亿元,同比增长 8.01%;扣非归母净利润2.15亿元,同比增长 14.40%。

截至目前,万和已连续多个季度实现营收与利润的双重增长。结合已经披露2024年和2025年一季度财报的厨电A股数据来看,万和电器是唯一一家营、利双增的企业。

这一成绩的取得,正是公司自2023年实施“121”梦想战略以来,持续推进智能制造转型升级的必然结果。

在制造端,万和电气通过成立精益制造中心,使热/厨电生产效率提升20%,生产周期显著缩短。在研发环节,引入AI技术辅助研发后,研发周期缩短30%,SKU效率提升62%,实现了从“广撒网”到“精准研发”的战略转变。

在营销层面,万和电气积极布局数字化营销渠道,抖音OMO平台入驻账户达2271个,获客数量同比激增439.72%。这些运营效率的全面提升,为公司业绩持续增长提供了坚实支撑。

值得注意的是,这些运营端的改善直接转化为优质的财务表现。

通过精益管理和库存优化,万和电气库存资金周转率大幅提升30%,资金使用效率显著提高。2024年公司净资产收益率达到14.2%,超行业均值2.4倍,展现出卓越的资本运营能力。

在保持业绩快速增长的同时,公司持续加大股东回报力度,全年累计分红达3.25亿元,充分体现了管理层对公司未来发展前景的信心。

这一系列数据生动诠释了万和电气“制造”向“智造”转型的成功路径:通过生产效率提升带动业务规模扩张,借助研发效率优化增厚利润空间,利用营销效率升级改善资金周转,最终实现经营质量与财务指标的全面提升。

在行业整体增长放缓的背景下,万和电气用实实在在的业绩证明,其战略转型不仅方向正确,而且成效显著,为后续增厚企业资本价值、高质量扩张奠定了坚实基础。

如果说财务数据是转型成果的显性表现,那么战略层面的多维赋能则是支撑这些成绩的底层逻辑。

在董事长卢宇聪与总裁赖育文组成的“新管理层引擎”驱动下,万和电气完成了一场深刻的治理革命:从家族式管理到现代化企业治理的蜕变,仅用两年时间就展现出惊人成效。

2022年底赖育文掌舵后,迅速搭建起企业转型的“铁三角”体系:顶层设计上重塑战略蓝图、组织管理上推动年轻化再造、底层夯实技术创新根基。

这套组合拳不是简单的修修补补,而是通过人才结构革新与技术研发攻坚的双轮驱动,将全球化布局、用户直达模式和智能制造升级三大发展方向持续推进。

在充满不确定性的市场环境中,万和正在用一套独特的“抗熵增”方法论,为传统制造企业转型升级书写新的注脚。

人才机制:组织焕新,注入创新发展新活力

万和电气深知人才是企业发展的核心驱动力,因此在人才机制上进行了大刀阔斧的改革。

去年公司引进 10 余位关键领域专家,推动组织专业化发展;硬性要求管理层配备 90 后、95 后骨干,为组织注入创新活力。在激励机制上,将“用户价值与体验”纳入考核,通过员工持股计划将31 名核心管理层与企业长期发展深度绑定,512万股的员工持股计划安排,不仅体现了对核心人才的重视,更确保管理层决策与公司长期发展目标一致。

这种“引才、育才、留才”的组合拳,让万和在技术创新与市场开拓中持续保持战斗力。

技术革新:创新引领,抢占行业发展制高点

在技术创新方面,万和电气持续加大投入,2024 年研发费用达 2.89 亿元,同比增长 25.23%。公司拥有 10 大创新平台,80 项科技成果鉴定,119 项科技进步奖,累计有效专利突破 3520 项,并参与 282 项主参编标准的制定。

在核心技术领域,超低温热泵技术、燃热采暖全系噪音下降等技术处于行业前沿,燃热3000米高海拔燃烧技术达到国际领先水平。在氢能领域,万和电气更是领跑行业,主编 2 项国家/行业标准,纯氢灶具获国内首个 BSI 认证,成为国内唯一获英国 BSI 氢能燃气具认证的企业。这些技术成果不仅为公司的产品创新提供了坚实支撑,也为行业发展树立了新的标杆。

全球运营:突破边界,打造品牌出海新范式

2024年海外业务41.43% 的增速,印证了万和电气从“产品出海”到 “品牌出海”的战略升级成效。

泰国工厂一期量产、二期试产以及埃及基地试产形成的双基地产能布局,配合“跨境电商+本地化售后”的渠道网络,使万和电气成功抓住“一带一路” 市场消费升级红利。

OBM业务占比的持续提升,标志着万和正逐步摆脱传统代工模式的低利润陷阱,向微笑曲线两端延伸。为实现这一转变,万和电气不仅在产能布局上积极落子,还在品牌建设上持续发力,通过欧洲杯、奥运会官方合作以及影视综艺植入等方式,将 “中国万和・天生可靠” 的品牌主张推向全球。

用户直达:数据驱动,重塑价值链新生态

在用户运营维度,万和电气以“DTC 模式 + 数字化会员体系”重塑价值链。

通过 2271 个抖音 OMO 账户构建的私域流量池,不仅实现获客量 439.72% 的爆发增长,更沉淀了超 8000 万会员资产。这种“用户直达”的转型也印证了 C2M 模式对供应链效率的改善作用。

在高端市场,A3 人群 1332% 的增速与 163 万台中高端产品销量,验证了品牌升级战略的有效性。万和电气还通过智能化服务管理平台,极大提升了服务响应效率和用户满意度,真正实现了以用户为中心的价值创造。

制造升级:精益变革,夯实战略落地新底座

制造端的精益变革成为支撑战略落地的关键底座。热/厨电生产效率 20% 的提升,与研发周期 30% 的缩短,共同推动公司毛利率维持在行业领先水平。

通过VBS精益体系与LCIM系统实施,万和电气工厂WIP(在制品)库存大幅下降,部分仓储区域已改造为员工休闲空间,这种“轻库存运营”模式显著提升了资本回报率。与此同时,其还运用 AI 技术辅助研发,精简 30% 的 SKU 数量,提升62% 的SKU效率,实现了从规模导向向质量优先的转型。

ESG 战略:绿色发展,开拓可持续增长新空间

在 ESG 战略方面,万和电气分布式光伏年发电0.13亿度、氢能产品获 BSI 认证等实践,不仅响应“双碳”政策,更提前卡位绿色消费趋势。

据悉,万和电气计划到 2033年将含氢等绿色气源产品收入占比提升至50%,这一战略规划有望打开估值提升空间。通过“技术专利+绿色标准”构建的竞争壁垒,万和正在从成本优势向可持续价值演进,为企业的长期发展奠定坚实基础。

站在未来发展维度审视,万和电气正在打开量级增长的想象空间。

而这一切,离不开董事长卢宇聪与总裁赖育文的战略引领。赖育文在2025 万和电气经营管理年会上指出:“努力就有回报,行动就有结果。2024年,我们在收入端、成本端、效率端全面突破,国际营销超额完成目标,国内市场逆势稳定增长,降本增效成果显著,这证明了转型的及时性与前瞻性。”

针对未来挑战,他强调:“坚持常识不可动摇,以战略确定性应对不确定性 —— 海外坚持‘制造+品牌’出海,国内深化DTC模式,制造端追求整体价值链最优,研发端聚焦技术领先。”

在新质生产力发展浪潮下AI家电风口方面,万和电气已率先落子Deepseek AI助手内嵌和AIGC平台,这些数字化基建不仅提升现有业务效率,更可能催生智能家居新业态。根据创新扩散理论,万和APP积累的8000万用户将成为智能场景落地的天然试验场。

全球化布局方面,万和电气正从“产能出海”向“体系出海”进阶。泰国二期与埃及基地的投产,将完善亚非产能网络;3520项专利构筑的知识产权体系,为OBM业务提供法律保障。参照家电巨头们的出海路径,万和有望通过“研发本地化+品牌并购”的组合拳,加速向全球燃气具领导品牌迈进。资本市场尤其应关注其海外业务毛利率的持续改善空间。

在新兴业务培育上,氢能、热泵以及洗碗机、净水等新品类构成新的增长曲线。2024年万和电气主编2项氢能国标、获英国BSI认证等动作,展现其"技术标准化"能力。

考虑到氢能家居的潜在市场规模,万和已建立的先发优势可能在未来3-5年转化为实质性营收。空气能业务同样值得期待,超低温技术的突破使其在北方采暖市场具备差异化竞争力。净水与洗碗机产品方面,聚焦“高性价比+本土化创新”补齐产品线,也打开公司新的利润增长空间。

从资本价值角度审视,万和电气呈现典型的“戴维斯双击”特征:14.2%的ROE(行业2.4倍)体现盈利质量,3.25亿分红展示现金流实力,而氢能等新兴业务的布局则提供估值弹性。这种“稳健基本盘+成长新动能”的组合,使其在厨电行业估值体系中具备重估潜力。

其财报数据背后,更值得关注的是从“规模导向”到“质量优先”的经营哲学转变——这不仅是一家企业的成长轨迹,更是中国制造业价值链高端攀升的一个缩影。在AI与全球化双轮驱动的未来,万和电气能否持续领跑,值得报以更大期待。