2025-04-29

2025年一季度,中国家电市场在温和复苏中呈现结构性分化——传统品类增长乏力,而净水器却以21.4%的零售额增速一骑绝尘,成为厨电赛道最亮眼的增长极。

这一现象背后,是消费升级、政策助推与技术创新共振的结果。当健康饮水从“品质需求”进阶为“基础需求”,净水器正经历从边缘产品到家庭核心硬件的身份蜕变。

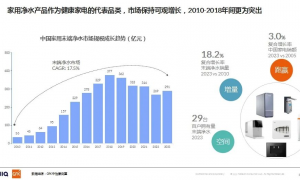

纵观全球,发达国家净水器普及率普遍超过80%,而中国目前仅23%——巨大的渗透率差距,意味着这个规模已超240亿元的行业,仍然具有巨大的想象空间。

2025年一季度,在中国家电行业整体复苏的背景下,净水器市场表现尤为亮眼。

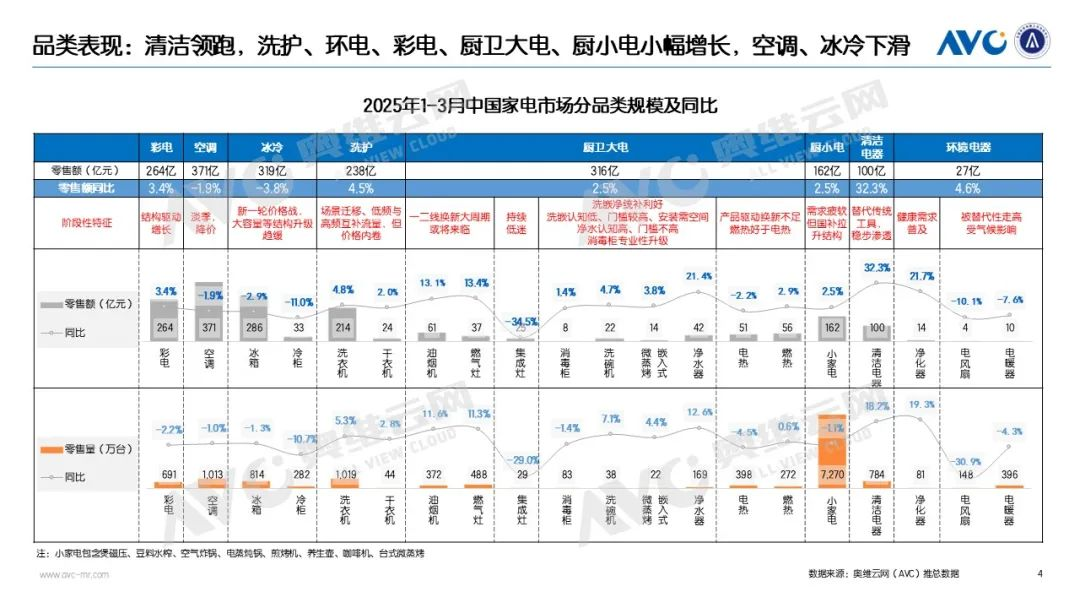

奥维云网(AVC)最新数据显示,一季度家电市场(不含3C)零售规模1798亿元,同比增长2.1%,增速较2024年同期有所放缓。在这一背景下,厨卫大电整体增长2.5%,而净水器以21.4%的零售额增速和12.6%的零售量增速,成为厨电品类中当之无愧的增长冠军。

具体来看,传统厨电品类中,油烟机、燃气灶均保持13%左右的稳健增长;而曾经的热门品类集成灶则持续低迷,同比下滑34.5%。在厨卫其他品类中,洗碗机增长4.7%,嵌入式微蒸烤增长3.8%,均远低于净水器的增速。净水器42亿元的一季度零售额,与集成灶(25亿元)和洗碗机(22亿元)的总和相去不远,展现出强劲的市场爆发力。

这一显著增长主要得益于净水器首次被纳入国家"以旧换新"补贴范围。中国家用电器协会副理事长徐东生指出:国补政策不仅降低了高品质净水产品的普及门槛,同时推动企业加大研发投入,提升行业整体技术水平和产品性能。

奥维云网相关负责人表示,净水器增长的势头和渗透的潜力还是非常大,今年一季度出现了20%以上的高增长,这里70%都是新装用户为了国补进行购买的,很多不打算买净水器的也开始买净水器了。可以说,国补政策显著扩大了净水器的消费群体基数。

此外,净水器产品结构升级同样值得关注。2025年一季度,净热一体净水器线上线下零售额占比分别达到13.5%和26.1%,含矿物质净水器占比达7.1%和13.4%,制冷制冰等创新功能产品份额持续走高。这表明在政策红利下,市场正加速向高端化、品质化方向发展。

净水器作为"舶来品",自上世纪八九十年代进入中国市场以来,经历了从萌芽期繁荣到调整期的完整周期。行业数据显示,中国家用净水市场2010-2023年销售额复合增长率达17.5%,但发展过程并非一帆风顺。

2019年,在房地产市场低迷蝴蝶效应之下,净水市场结束数年的增长奇迹,步入下滑通道。房地产市场低迷叠加疫情黑天鹅影响,2022年零售额同比下降18.7%,零售量下降20.2%。

而2023年开始,伴随后疫情时代消费者健康家居理念不断增强,与健康属性强相关的净水器逐步复苏,零售额增长11%至205亿元;2024年增速进一步提升至17.2%,规模达240亿元;2025年,在国补政策叠加之下,增速进一步提升,零售额增长21%。这一V型反弹背后是多重因素的共同驱动:

政策引擎。2024年下半年开始的"国补"以旧换新政策成为关键转折点。数据显示,政策实施后2024年9-12月净水器零售额同比增长42.3%,较前8个月的负增长实现惊天逆转。

2025年,以旧换新行动持续,同时净水器正式明确纳入国补范围,继续为市场注入强心剂。

技术迭代。净水技术从早期的简单过滤发展到如今的反渗透主流,并进一步向矿物质保留、净热一体等方向演进。安吉尔、方太(NSP选择性过滤技术)等企业自主研发的"中国芯"打破国外技术垄断,海尔鲜活水技术解决陈水问题,技术创新不断拓展行业边界。

需求升级。消费者对净水的认知从"安全饮水"向"健康用水"转变。相关数据显示,大通量、便捷以及健康饮水需求带动产品升级,1000G以上大通量产品线下份额同比提升5.5%,净热一体机线下份额达25.5%。

场景拓展。使用场景从厨房饮水延伸到全屋用水,功能从饮用扩展到洗菜、洗漱等多场景。易开得全厨净水器通过前端净水、后端纯水分区设计实现“全厨净水,一台全解决”。

奥维云网厨卫事业部总经理赵志伟指出:"净水器渗透率相对还不高,虽然已有240亿体量,但增长势头和渗透潜力仍然非常大。"2023年中国每百户家庭净水产品保有量29台,与发达国家80%以上的普及率相比,市场远未饱和。

走出五年下滑,在政策红利之下,净水器市场迎来高速增长。但此态势还能持续多久?是否是昙花一现?

站在2025年这一关键节点,净水器行业正迎来前所未有的发展机遇。

从市场规模看,中研普华产业研究院预测,2025年家用电器行业规模有望突破5.9万亿元,同比增长11%,为净水器等细分品类提供广阔空间。而净水器自身也有望在2028年突破300亿元规模,向千亿级市场迈进。

从消费升级驱动角度来看,随着健康意识觉醒,净水产品正从"可选消费"向"家庭刚需"转变。《2025中国家庭全屋用水十大消费趋势》显示,制冰功能、外观设计、高端智能化等成为新消费风向标。年轻人对饮水个性化需求显著增长,推动产品创新层出不穷。

从政策持续加码角度来看,2025年'国补'政策不仅延续,还将净水器正式纳入补贴范围。地方政府配套政策相继出台,形成中央与地方的合力。部分家电企业反馈,政策推动下,下沉市场销售增长显著,低线市场消费潜力得到进一步释放。

从技术融合创新角度来看,AI技术正深度融入净水领域,SmartCore-AI省芯科技等创新可智能预测滤芯寿命,调节废水比。微纳米气泡、矿化技术等突破传统净水边界,产品附加值持续提升。安吉尔、美的等头部企业研发投入占比普遍超过5%,推动行业向技术密集型转变。

从场景生态扩容角度来看,全屋净水方案成为新增长点,与"好房子"政策导向高度契合。安吉尔"空间大师"系列体积缩小45%,解决了普通家庭安装难题;COLMO超薄橱下软水机,无需改造橱柜或预留复杂管线,节省50%施工成本。据估算,全屋净水市场价值是末端净水的3-5倍,将成为未来主战场。

不过,行业也面临挑战:市场集中度持续提升,线上CR10超过70%,线下超过90%,中小企业生存空间受压;部分新兴功能缺乏统一标准,存在市场乱象风险;刺激政策边际效应可能递减,需要企业构建可持续增长模式。

正如行业专家所言,净水器的根本价值在于保障家庭用水安全,提升生活品质。随着渗透率提升和产品创新加速,净水器有望像冰箱、洗衣机一样成为家庭标配。企业应抓住当前政策窗口期,在技术研发、场景创新、服务增值等方面构建核心竞争力,方能在未来的市场洗牌中立于不败之地。

从全球视野看,中国净水器23%的普及率与发达国家80%以上的水平仍有巨大差距,这也意味着行业拥有数倍成长空间。在消费升级与政策支持的双轮驱动下,净水器未来一段时期有望保持持续增长。