2025-08-11

2025年上半年,中国家电市场呈现出“扶梯而上”的增长态势。其中,厨电板块作为重要组成部分,各品类表现分化明显。

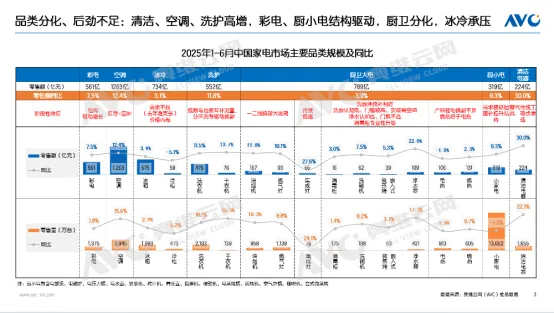

奥维云网(AVC)数据显示,2025年1-6月中国家电大盘(不含3C)零售额4537亿元,同比增长9.2%,而厨卫市场整体零售额同比增长3.9%,低于家电大盘平均水平。

而聚焦到细分品类,厨电各品类表现分化明显。有的品类凭借政策东风和市场需求的推动,实现快速增长;而有的品类则受困于市场饱和、竞争激烈等因素,表现不佳。

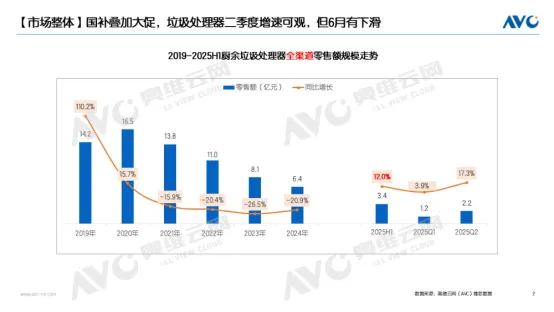

垃圾处理器出人意料地以12.0%的增速成为黑马,其中二季度同比增长达17.3%。这一长期低迷的品类因国补政策焕发新生,线上渠道增长尤为显著(32%)。

贝克巴斯、爱适易等品牌通过聚焦研磨效率、静音性能及安全设计的产品升级,成功打开了增量市场。不过该品类高度依赖政策支持,6月部分渠道国补终止后立即出现14%下滑,可持续性存疑。

洗碗机持续向上,表现不俗,实现7.5%的零售额增长。数据显示,2025年上半年,洗碗机零售额62亿元,同比增长7.5%,零售量108万台,同比增长8.2%。

作为被纳入2025年国补政策的新品类,洗碗机受益明显。奥维云网数据显示,线上4000元以下价格段零售额份额同比增长5.1%,线下9000元以上高端产品份额更是增长9.8%,呈现“两头热”的消费特征。值得注意的是,头部品牌通过将主销款价格下探至4000元以内,有效扩大了市场普及面。

油烟机和燃气灶分别以11.8%和10.1%的增速展现传统品类的韧性。

烟灶品类受益于2009-2011年家电下乡产品的换新周期,一二线城市需求集中释放。产品创新方面,25m³/min以上大吸力油烟机(线上占比47.9%)和5.2KW以上大火力灶具(线上占比70%)成为标配,而“净烟”概念通过可视化空气质量监测提供情绪价值,成为新卖点。

嵌入式微蒸烤品类表现稳健,零售额同比增长5.3%。国补政策拉动下,该品类双线价格同步上行,线上均价4566元(+3.9%),线下均价8464元(+5.6%)。

消费升级趋势明显,多功能一体机受到青睐,尤其是结合蒸烤功能的复合机型。不过需警惕的是,除微蒸烤三合一产品外,其他款式均价已呈现下行趋势,预示未来可能面临价格竞争压力。

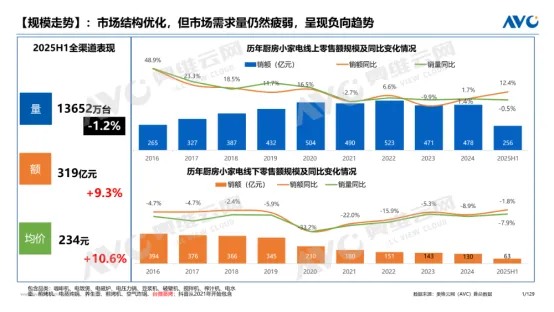

厨小电整体呈现“额涨量跌”的特征,零售额增长9.3%,而零售量下降1.2%。这一反差源于国补带动下的结构升级,400元以上线上产品和1000元以上线下产品占比提升。

细分品类中,咖啡机、养生壶等具备情绪价值的产品增长突出,而电水壶、电磁炉等传统品类则受到净饮机、电煮锅等替代品的冲击。特别值得注意的是,0涂层电饭煲(+83%)、全玻璃养生壶(占比20%)等健康概念产品表现抢眼。

消毒柜作为传统三件套之一的成熟品类,增长乏力,仅实现3.0%的小幅增长。线上市场尤其明显,800元以下价格段占比达33.9%(+2.7%),显示消费者更看重性价比。随着洗碗机普及,消毒柜功能被部分替代,行业亟需找到新的价值定位。

集成灶以27.6%的跌幅成为厨电领域最大“失意者”。这一曾经的高增长品类已连续多年低迷,2025年上半年形势进一步恶化。

奥维云网数据显示,集成灶线上均价降至6414元(-10.6%),线下均价10100元(-5.4%),部分品牌蒸烤款价格甚至下探至3000元左右,低于去年的消毒柜款。新房市场低迷、国补红利有限、国标变更带来的清库存压力共同导致了这一局面,预计行业调整期将持续至2027-2028年。

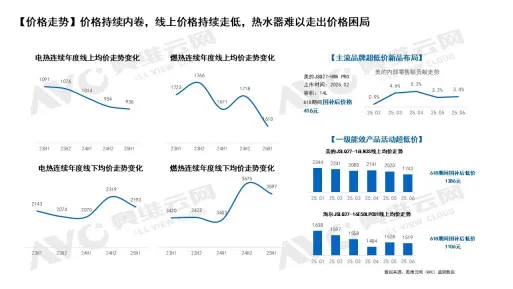

热水器市场整体承压明显。奥维云网数据显示,电热水器零售额同比下降1.0%,燃气热水器增速放缓至2.3%。6月单月数据更为严峻,电热、燃热分别下降1.7%和1.2%。

价格战白热化,618期间一级能效燃热产品价格下探至千元附近。

虽然燃热一级能效产品被国补激活(线下占比12.8%,环比+5.3%),无冷凝管产品线上占比从1月0.5%增至6月4.6%,但消费者健康用水认知仍处初级阶段,行业陷入“低创新-低溢价-低投入”的恶性循环。

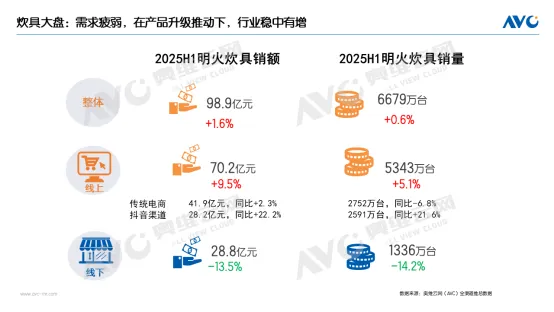

明火炊具在需求疲弱下艰难前行,全渠道零售额98.9亿元,同比微增1.6%。

渠道分化显著,线下渠道零售额同比下降13.5%,而抖音渠道以44.2%的线上占比和22%的涨幅成为增长引擎。钛锅凭借健康+轻量化优势成为新宠,溢价空间达普通炒锅2.1倍;“一锅多用”设计大行其道,如炒锅配蒸格实现“炒蒸一体”。但整体需求疲弱仍是行业发展主要障碍。

市场动能与风险并存,破局路径亟待明晰

在当前的市场环境下,厨电市场呈现出复杂而多元的发展态势。各品类表现差异显著,我们从中可窥见如下三大核心增长逻辑。

健康化驱动成为最为强劲的增长动力。后疫情时代,消费者对健康的关注度达到了前所未有的高度,这一趋势在厨电领域体现得尤为明显。

净水器、0涂层电饭煲、全玻璃养生壶等健康相关品类增长迅猛,反映出后疫情时代消费者对健康的高度关注。特别是与饮食直接接触的厨电产品,材料安全、水质净化等功能成为核心购买考量。

情绪价值赋能正逐渐成为新兴的增长点。厨小电中,咖啡机、榨汁机等能提供生活仪式感和社交分享场景的品类表现突出。油烟机的“净烟”可视化功能、垃圾处理器的“解放双手”体验,都通过满足消费者情感需求实现了溢价。

政策杠杆效应在厨电市场中表现出明显的差异。国家补贴政策对洗碗机、嵌入式微蒸烤等纳入补贴目录的品类产生了显著的拉动作用。

消费者在购买这些品类时,能够享受到实实在在的价格优惠,从而刺激了消费需求,推动了市场增长。然而,对于集成灶等未能充分享受国补红利的品类而言,在市场竞争中则处于相对劣势地位。

值得注意的是,政策依赖是一把双刃剑。以垃圾处理器为例,在国补退出后,其市场需求或将很快出现下滑,这给相关企业敲响警钟,过度依赖短期政策刺激不利于企业的长期稳定发展。

在把握增长机遇的同时,厨电市场也需警惕多重风险的叠加冲击。

其一,价格战阴霾持续蔓延,厨电多个细分品类已陷入恶性竞争,企业为争夺份额不断压低价格,短期内或能刺激销量,但长期将严重侵蚀行业整体盈利能力,阻碍可持续发展。

其二,创新同质化困局凸显,部分产品陷入参数竞赛的误区,过度追求单一性能指标的突破,却忽视了用户综合体验的短板,难以匹配消费者日益多元的需求。

其三,政策依赖风险加剧,一旦政策退坡或退出,内生增长动力不足的问题将集中爆发,市场增长恐面临断崖式压力。

随着国补政策边际效应减弱,2025 年下半年厨电市场增速将显著放缓,奥维云网预测全年家电零售额同比仅增0.2%,其中Q3、Q4预计分别下降 2.3% 和 9.7%,在此背景下,厨电企业需从产品创新、渠道布局、营销策略、制造效率等维度全面突破,构建内生增长能力。

整体来看,2025年上半年的厨电市场呈现出健康品类高歌猛进、传统品类稳中有升、政策依赖型品类波动加剧的格局。

下半年随着补贴效应减弱,行业将真正进入硬实力比拼阶段,那些能够持续技术创新、精准把握需求、构建健康盈利模式的企业,才能在经济“逐阶而上”的周期中行稳致远。

中国厨卫产业创新发展峰会圆满落幕")